<LLP制度について>

|

*LLPとは? 「Limited Liability Partnership」=有限責任事業組合の略 |

|

*LLPの特長 No1、有限責任 No2、内部自治の柔軟性 No3、構成員課税(パス・スルー課税)の採用 No4、共同事業性及び意志決定全員一致の原則 No5、法人格がない |

|

No1、「有限責任」について LLPの組合員は。出資の価額までしか組合の債務を弁済する責任を負わない。 |

|

No2、「内部自治の柔軟性」について ・LLPの内部的な業務分担や、権限について組合契約書や規定を定めることで、自由に決めることが出来る。すなわち、株主総会、取締役、監査 役などの機関を置く必要はない。 ・議決権、損益分配も貢献度に応じて自由に設定することが出来る。 |

| No3、「構成員課税(パス・スルー課税)の採用」について ・LLPの利益はLLPとして課税されず、その構成員に課税される。 ・LLPの損失も損益分配割合に応じて、組合員の他の所得と損失を通算することが認められている。 但し、出資額を超える損失は認められない。 |

| No4、「共同事業性及び意志決定全員一致の原則」について

・「共同で営利を目的とする事業を営むための組合契約」(有限責任事業組合契約に関する法律 第1条)であるので、 ・LLPの構成員全員がLLPの業務執行を行う権利を有し、業務のすべてを委任することはできない。 |

| No5、「法人格がない」について

・LLP自体は権利義務主体になることはできないので、全組合員に帰属する。 |

| *LLPのメリットデメリット 1、メリット ・LLPは設立が容易

・構成員課税、有限責任が認められているので、不確実な事業を行う際に有利 ・個人事業主が集まるようなLLPの場合、設立資金が少なく、かつ、事業組合を運営するコストが安いので有利。 ・企業間のアライアランスにも有利 ・LLPの利益が一定額を超えると、個人組合員にとっては、株式会社で事業を行うより税務上不利。 ・株式会社への転換が認められていない。 ・株式公開、外部からの大規模な資金調達は不可能。 |

|

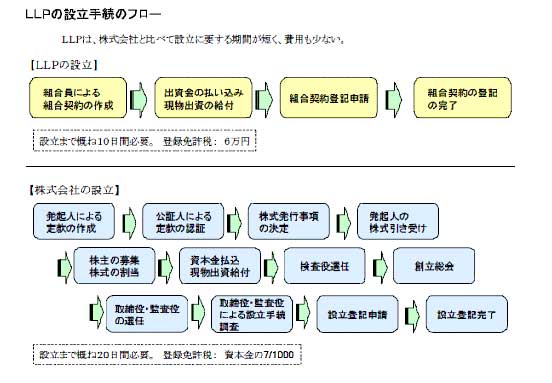

*LLP設立手続き中身 1、組合契約書の作成 ・絶対的記載事項 ① 事業(事業内容が具体的にわかるように記載することが必要) ② 名称(「有限責任事業組合」という文字を使用することが必要) ③ 事務所の所在地(行政区画に設置することも可能) ④ 組合員の氏名または名称及び住所 ⑤ 契約の効力発生日 ⑥ 存続期間 ⑦ 組合員の出資の目的及びその価額(現物出資も可能) ⑧ 事業年度 ・任意的記載事項 財産の帰属、損益の分配、加入、脱退、除名、解散、存続期間の延長、秘密保持に関することなどについての事項 2、出資額の払い込み ・組合員名義の銀行口座が便利(預金通帳の写し又は、取引明細書) ・現物出資の場合、「財産引継書」の作成・入手 3、組合員全員の印鑑証明 4、登記所への登記 ・申請費用6万円 ・登記事項証明を必要部数入手しておくと便利 |

|

*LLP活用事例案 ・農家と加工会社、販売会社で連携 |

**参考**

http://www.meti.go.jp/policy/economic_oganization/llp_seido.html